受新冠肺炎疫情影响,40城土地市场有所降温。

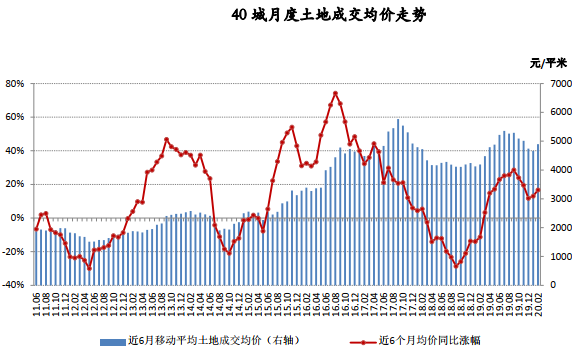

上海易居房地产研究院近日发布的《2020年2月40城土地市场报告》显示,2月份40个典型城市土地成交建筑面积2076.9万平方米,环比大幅下降44.5%,同比下降27.1%。其中,一线城市强势回暖,二三线城市则继续处于降温态势。此外,土地出让均价方面,受一线城市结构性影响,整体有所上涨,土地成交溢价率仍处于历史低位。

易居研究院研究员王若辰预计,随着疫情的改善以及地方的一些支持政策,前期正常的投资拿地需求有一定释放的空间。此外,当前土地溢价率处于历史低位,虽然短期市场快速回暖的可能性不大,但地价进一步下跌的空间也相对有限。

40城土地成交建筑面积同环比双降

土地成交建筑面积方面,本次新冠肺炎疫情事件对土地市场造成了较大影响,部分土地出让计划推迟,房企受现金流压力影响拿地也相对谨慎。

报告显示,2月份40个典型城市土地成交建筑面积2076.9万平方米,环比大幅下降44.5%,同比下降27.1%。从各类城市表现来看:

一线城市土地成交建筑面积为471.3万平方米,环比增长41%,同比增长43.5%。

二线城市土地成交建筑面积为1194.5万平方米,环比下降48.3%,同比下降44.1%。

三线城市土地成交建筑面积为411.1万平方米,环比下降62.6%;同比增长6.9%。

值得注意的是,尽管2月份40个典型城市土地成交建筑面积整体呈现“双降”态势,但一线城市无论是同比还是环比,其成交量均逆势大涨40%以上,二三线城市则呈现继续降温态势。易居研究院分析认为,一线城市房地产调控政策严厉,土地出让面积相对有限,房企补库存需求相对较大,因此其土地成交量不仅取决于需求量,更多时候还受到供给量的较大影响。

从1-2月份累计情况来看,40个典型城市年初累计土地成交建筑面积5822.0万平方米,同比下降24%,相比去年同期回落较大。易居研究院预计,随着疫情影响的逐渐减小,这两个月被压抑的一些正常拿地需求将会有所释放,但大概率难以和2019年上半年的小阳春相比,预计未来几个月同比增速仍将处于负区间,但可能不会快速下行。

地价有所上涨,土地成交溢价率仍处历史低位

土地出让金收入方面,2月份40个典型城市土地出让金收入为1525.9亿元,环比下降15.2%,同比增加10.7%。

1-2月份,40个典型城市土地出让金累计收入3325.1亿元,同比下降6.4%。分城市来看,2020年1-2月,40城土地出让金排名前5的城市分别为北京、上海、杭州、福州和广州。这5个城市的土地出让金总额分别为671.9、612.9、356.2、203.5和150.1亿元。其中,上海同比增速达到121%。土地出让金排名靠后的是北海、无锡、沈阳、东莞和大连等城市,金额不超过10个亿。

受一线城市结构性影响,2月份40个典型城市土地成交均价为4894.1元/平方米,环比上涨5.0%,同比上涨16.7%。易居研究院分析,2月份土地均价有所上涨主要是因为一线城市有所回暖,且成交占比较大,二三线城市仍在降温中,随着疫情影响的弱化,二三线城市成交将有所回升,一线城市结构影响将减弱,因此并不能认定为地价开始反转。

土地成交溢价率方面,仍处于历史最低水平附近。报告显示,2月份40个典型城市土地成交溢价率为9.4%,与1月相比微幅上升0.1个百分点。2019年12月以来,土地溢价率基本保持不变,维持在2018年底的历史低位水平,易居研究院预计未来几个月溢价率仍将保持较低水平。

分城市来看,2月份,40城中土地成交溢价率排名前5的城市分别为东莞、宁波、徐州、昆明和南宁,土地成交溢价率分别为195%、73%、51%、40%和40%。2月份溢价率为0的城市达到14城;无土地出让的城市达到10城,受疫情影响较大。

2020年初,新冠肺炎疫情的爆发对房地产市场造成了较大影响,部分城市出台了延缓交纳土地出让金、延缓开工等支持政策。易居研究院认为,随着疫情的控制,其影响也将逐步减弱,同时,前期房企的正常投资拿地需求也将有所复苏,但市场整体降温趋势未变,目前土地成交溢价率已处于历史低位,进一步下行的空间较小,预计未来几个月40城土地市场整体难以快速回暖,但有边际改善的空间。(曲涛/文)

关键词:

营业执照公示信息

营业执照公示信息