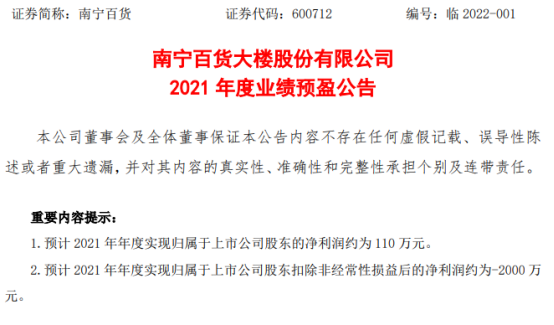

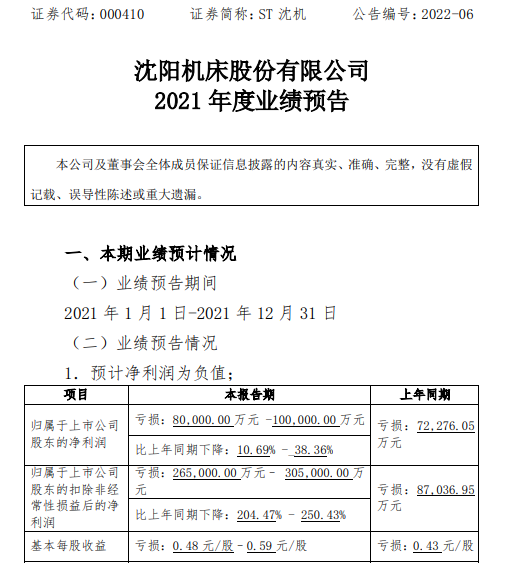

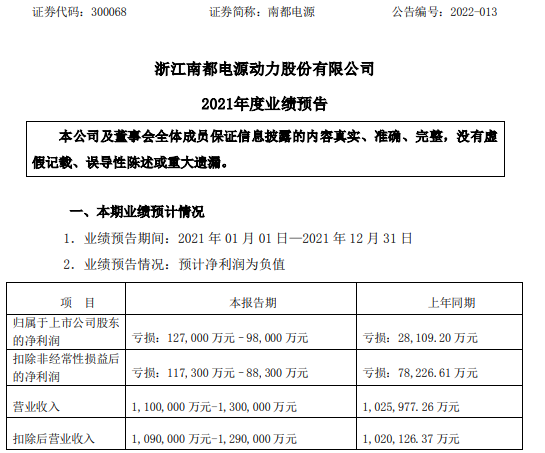

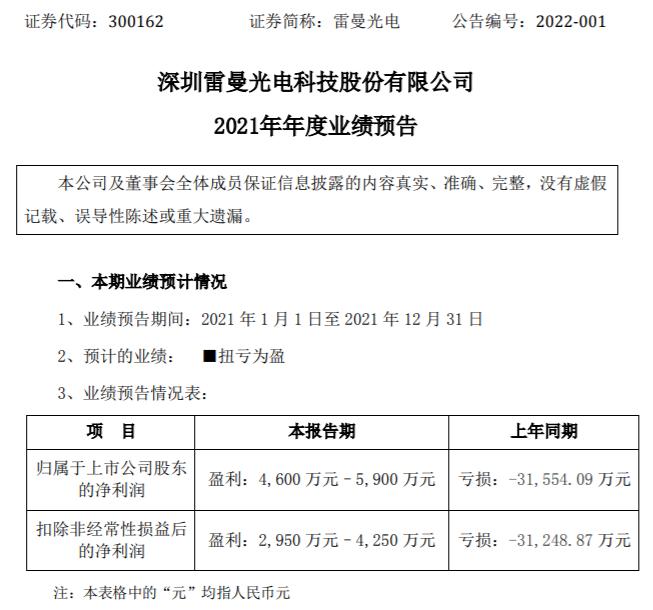

12月16日,苏泊尔(002032.SZ)公告称,张坤管理的易方达优质精选三季度末还持有1713万股,但截至12月13日,已经从苏泊尔前十大股东中消失。考虑到目前苏泊尔第十大流通股东仅有132万股。这意味着,10月份以来的短短两个多月,张坤至少减持1580万股。

易方达优质精选2016年三季度进入苏泊尔前十大股东名单,彼时苏泊尔股价在26元左右。2020年7月底,苏泊尔股价达到历史最高的87.28元,相比于张坤入股时涨幅超过两倍。从今年5月开始,苏泊尔股价由涨转跌,在这个过程中,张坤开始逐步减仓,到目前退出前十大股东。业内分析认为,从张坤的过往投资风格看,基本可以确定张坤已经将苏泊尔彻底清仓。

在此之前,苏泊尔刚刚因股权激励计划股票授予价格过低遭到监管和市场关注。

12月13日,苏泊尔披露了股权激励计划草案,计划向293名激励对象以每股1元的价格授予限制性股票120.95万股,占上市公司总股本0.15%。授予的股票来源是二级市场回购股份,回购股份的最高价不超过67.68元。

以最新收盘价计算,苏泊尔需拿出7400多万元买股,然后以120.95万的价格授予被激励对象。本次股权激励主要对象为苏泊尔中高层管理人员和核心技术人员。其中,总经理张国华被授予6万股,财务总监徐波4.5万股,副总经理兼董秘叶继德2万股,其他激励对象一共108.45万股。

出资7000多万的股权激励计划背后,苏泊尔对于管理层提出的业绩考核看起来并不困难。根据方案,股权激励对象需要保证苏泊尔2022年度、2023年度归母净利增长不低于5%,即可完成公司层面的考核目标。除此之外,还有业务单元层面和个人层面的业绩考核。

2004年上市至今,苏泊尔只有2012年和2020年出现过归母净利同比下滑,其余年份保持了5%以上的增长。今年前三季度,苏泊尔归母净利12.38亿,同比增幅达到14.82%。

12月15日,深交所针对引起热议的股权“1元购”,对苏泊尔下发关注函,要求说明此前发布的股权激励计划回购价格的合理性,同时说明是否存在向被激励对象进行利益输送等情形。

苏泊尔为何提出如此低的业绩考核标准?二级市场的表现似乎可以略窥一二。Wind数据显示,苏泊尔年内跌幅接近20%,目前股价61.72元,市值499亿。

苏泊尔“跌跌不休”的背后,是小家电行业的增长困局。

苏泊尔1994年创立于杭州,2004年登陆深交所,是为中国炊具行业首家上市公司。不同于一般的家族企业,苏泊尔上市后,创始人苏增福家族迅速套现离场。2006年,苏泊尔与法国知名炊具品牌SEB集团达成战略合作。随着合作深入,苏增福家族完全退出,SEB集团成为苏泊尔控股股东,目前持股82.44%,是A股为数不多的外资大比例控股的上市公司。

自2011年苏泊尔控股股东SEB集团为上市公司“空降”小家电业务后,电器业务就超过了苏泊尔起家的炊具业务,成为最主要的营收贡献力量。

苏泊尔的电器业务主要包括电锅、豆浆机、料理机等厨房小家电,油烟机、燃气灶等厨卫电器,以及空气净化器、挂烫机等生活家居电器,基本属于小家电领域。

小家电行业的整体痛点是缺乏技术护城河,入行门槛低,产品迭代快,用户品牌忠诚度低,行业处于存量竞争状态。

奥维云网数据显示,今年上半年,小家电零售额共计250.8亿元,同比下降8.6%;零售量1.19亿台,同比下降8.2%。小家电市场“降温”有多方面原因,其中餐饮、外卖、方便食品行业规模的不断增长,影响了小家电的销售。

行业景气度下降,苏泊尔作为行业龙头也难以独善其身。2021年上半年,苏泊尔炒锅、高压锅、煎锅、汤锅、蒸锅、套装锅、陶瓷煲七大主要品类零售额同比下滑1.4%,零售量同比下滑11.7%。

反映在业绩上,今年前三季度,苏泊尔营收156.65亿,归母净利12.41亿元,相比疫情前的2019年,分别增长5.12%和-0.56%。

苏泊尔今年出现增收不增利的现象,主要是内销业务线失速。苏泊尔的业务线分为外销和内销,其中外销业务的主要是为控股股东SEB集团代工,另有部分自有品牌在东南亚市场出售。

苏泊尔代工业务盈利水平很低,过往毛利率在20%左右,利润增长主要靠内销业务带动。

今年上半年,由于汇率变动和原材料价格上涨,苏泊尔外销产品毛利率相比2019年下降3.77个百分点,仅有14.16%。但是,内销产品却没有实现相应增长,仅实现70.16亿营收,比2019年同期的76.52亿下降明显,盈利能力自然也就因此下降了。

苏泊尔内销业务下滑,主要受核心子公司绍兴苏泊尔影响。2018-2020年三年间,绍兴苏泊尔营收占到了苏泊尔总营收的40%以上,净利润占比最高达到58%。而且,三年间,绍兴苏泊尔净利率持续走高,分别为10.81%、14.18%和17.5%。

今年上半年,绍兴苏泊尔营收30.72亿,净利润3.81亿,相比2019年分别下滑34.5%和8.2%,净利率只有12.4%,在总营收中占比降低至30%以下。而且,绍兴苏泊尔具有拥有高新资质、享受15%企业所得税优惠,业绩下滑还会影响到苏泊尔税费支出。

苏泊尔发展多年,仍未摆脱“卖锅”的刻板印象,只是将明火锅具扩展到电压力锅、电饭煲等广义锅具领域,其余品类优势并不明显。以生活电器品类的挂烫机为例,2020年苏泊尔挂烫机线下市场份额达到33.1%,位居行业第一,在线上虽然占据第二位,但市场份额只有10.5%。

GFK数据显示,今年上半年在中国30个重点城市,苏泊尔炒锅、高压锅、煎锅、汤锅、蒸锅、套装锅、陶瓷煲七大品类线下总体市场份额累计达48.7%,位居行业龙头。同时也表明了,苏泊尔锅具七大品类业务的天花板触手可及。

目前,苏泊尔并未找到除了比锅具更有优势的业绩增长点,随着行业竞争加剧,想要破局似乎更为艰难。

营业执照公示信息

营业执照公示信息