截至目前,A股共有173家医药上市企业发布了2019年业绩快报。在医药行业竞争加剧的洪流中,有哪些企业在“激流勇进”,又有哪些企业显得“力不从心”?本文将重点从各个细分领域及典型公司的业绩进行分析,从而窥见行业发展情况。

1、整体概况

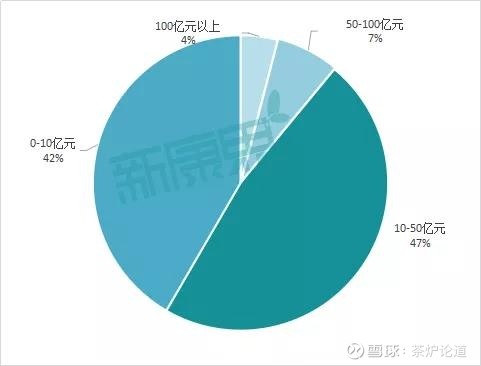

从营收数值看,瑞康医药、嘉事堂、科伦药业、迈瑞医疗、现代制药、智飞生物、一心堂这7家企业营收超100亿元,爱尔眼科、延安必康、迪安诊断、乐普医疗等12家企业营收在50-100亿元之间,鱼跃医疗、海普瑞等82家企业营收介于10-50亿元,吉药控股、基蛋生物等72家企业营收为10亿元以下。

图表1:173家医药上市公司营收额分布情况

来源:iFind,中康产业资本研究中心

从营收增速看,智飞生物、大博医疗、特宝生物、同和药业及普利制药这5家企业同比增长超50%以上。特别是智飞生物,增幅高达102.50%。

从归母净利润的数值看,迈瑞医疗、智飞生物、新和成、乐普医疗、爱尔眼科、片仔癀、华兰生物、海普瑞8家企业盈利超10亿元,科伦药业、亿帆医药等24家企业盈利5-10亿元,蓝帆医疗、大博医疗等72家企业盈利1-5亿元,尚荣医疗、海辰药业等52家企业盈利1亿元以下,康芝药业、嘉应制药等16家企业亏损。其中,誉衡药业、恒康医疗、亚太药业这三家均亏损20亿元以上,是“亏损大户”。

图表2:173家医药上市公司归母净利润分布情况

来源:iFind,中康产业资本研究中心

从归母净利润增速看,九安医疗、特宝生物等15家企业实现盈利增长100%以上,而创新医疗、誉衡药业、盈康生命、亚太药业、冠昊生物这5家利润降幅均超1000%。

2、七大细分领域的表现及典型公司分析

以下行业细分领域分类参照的是申万三级行业分类。

(1)生物制品:智飞生物营收利润双高增长,血液制品企业营收排名靠前

在生物制品领域,智飞生物的表现可谓十分亮眼。一方面,其营收与归母净利润分别达105.87亿元及23.69亿元,这两个数值都遥遥领先于目前统计的其他生物制品企业;另一方面,这两者也呈现高速增长的状态,特别是营收实现了翻番,是目前统计的这173家企业中营收增速最快的。而其之所以能实现良好的增长态势,主要是与其各项业务发展势头良好,疫苗产品销售稳定增长有关。

除了智飞生物外,华兰生物、博雅生物及上海莱士的营收排名也靠前,且这三者的主营业务均是血液制品。其中,博雅生物的归母净利润同比下滑9.45%,原因之一是公司研发费用、销售费用等期间费用同比增长幅度较大,血液制品业务净利润比上年同期下降了13.96%。而上海莱士的归母净利润增速达140.86%,同比实现扭亏为盈。

还有一个不得不提的企业就是百奥泰了。今年2月21日,百奥泰正式在上交所科创板挂牌。在连续三年累计亏损9.26亿元后,2019年其净亏损较上年继续增加,一方面因为随着公司规模扩大、研发项目持续推进,公司研发费用、管理费用增加,另一方面是由于公司2019年存在一次性确认的股权激励费用3.52亿元。

目前,百奥泰除了今年已上市销售的阿达木单抗生物类似药(格乐立)外,巴替非班BAT2094已提交NDA申请,预计将于今年获批上市。另外,其处于Ⅲ期临床的产品有3个。而未来一段时间内,公司预期存在累计未弥补亏损并将持续亏损。

(2)化学原料药:新和成、海普瑞净利润超10亿元

在目前统计的15个化学原料药企业中,新和成、新华制药及亿帆医药的营收排名前三,分别为76.07亿元、56.07亿元及51.78亿元。

其中,新和成为营收(76.07亿元)、净利(22.18亿元)双冠,不过,其营收增速(-12.40%)与净利增速(-27.95%)也是双降,这是公司主要产品价格下降所致。新和成是世界四大维生素生产企业之一、全国大型的香精香料生产企业和维生素类饲料添加剂企业,其主要产品包括维生素E、维生素A、维生素D3、蛋氨酸、生物素、虾青素、辅酶Q10等。而在2019年中报中,新和成就提到主要产品价格下降的问题。另外其还表示,基于精细化工业务的积淀,公司将专注医药中间体业务的开发,为制剂企业提供高品质的原料药中间体。

净利润超10亿元的除新和成外,还有一个就是海普瑞了。海普瑞在营收同比下降的情况下,却实现了归母净利润同比增加75.19%的情况,主要是因为其生物制剂CDMO业务的增长拉动作用。而对于未来是否能继续保持利润加速增长,海普瑞表示其已经于去年3季度调整了与主要客户的肝素原料药定价模式,成本传导更加及时,有利于维持稳定的毛利率。此外基于全球布局和原材料准备,公司肝素原料药业务、制剂出口业务、CDMO和创新药研发均保持良好发展态势,未因疫情受到重大不利影响。

(3)化学制剂:半数企业净利同比下滑,亚太、誉衡药业亏损超20亿元

受医保控费、“4+7”集中采购和扩围采购等系列政策影响,化学制剂领域多家企业2019年业绩惨淡,净利润下滑。如誉衡药业、信立泰、翰宇药业、赛隆药业等企业,其业绩均在一定程度上受到了政策影响。

特别是誉衡药业,其营收同比下滑7.81%,而净利润下降却高达2136%,亏损约26亿元。这主要是报告期对商誉、应收款项等计提减值准备、终止重组人胰岛素代理协议产生违约金等导致的。其中,受两票制政策、重点监控目录、医保控费等多重政策因素影响,公司以前年度收购的全资子公司上海华拓和南京万川华拓、山西普德药业主要产品销量不断下降,经营业绩大幅下滑。基于谨慎性考虑,公司对上述企业商誉计提了相应的商誉减值准备。

而信立泰则称,2019年第四季度,受联盟地区药品集中采购于2020年开始执行的影响,医院终端备货、库存调整,营收、利润有一定的下降。这其实主要是信立泰的拳头产品泰嘉在联盟采购中落标了。

与上述公司不同,亚太药业业绩下滑严重、亏损约20亿元主要是其自身原因:公司失去对上海新高峰及其子公司的控制,公司不再将其纳入合并报表范围,且就此确认投资损失约12.4亿元。

还有一个比较“特殊”的企业——泽璟制药。与上文提到的百奥泰一样,泽璟制药也是于今年刚登陆上交所科创板,是第五套标准上市第一股。2019年,公司尚无药品上市销售,营收为0,其2018年131.12万元的营收为其他业务收入。

图表5:化学制剂上市公司2019年业绩情况

来源:iFind,中康产业资本研究中心

(4)中药:片仔癀净利润超10亿元,吉药控股亏损约12亿元

在统计的31家中药上市企业中,营收增长最快的是佐力药业(+24.77%),下滑最多的是紫鑫药业(-35.58%);净利润增长最快的是沃华医药(+123.33%),下滑最多的是吉药控股(-668.97%)。

在盈利方面,只有片仔癀净利润超10亿元。这主要是公司核心产品片仔癀系列产品、子公司福建片仔癀化妆品有限公司(合并)及漳州片仔癀上海家化口腔护理有限公司销售增长所致。而与之相反的,吉药控股亏损约12亿元,比去年同期相比下降668.97%。主要原因是对三家子公司(金宝药业、浙江亚利大、普华制药)总计计提商誉减值准备5.5亿元、存货损失2.83亿元、计提在建工程减值准备1.5亿元等。

图表6:中药上市公司2019年业绩情况

来源:iFind,中康产业资本研究中心

(5)医疗器械:龙头迈瑞医疗表现亮眼,九安医疗净利润增长最快

2019年,医疗器械龙头迈瑞医疗营收及净利润分别为165.56亿元及46.81亿元,均实现了20%以上的增幅。迈瑞医疗表示,主营业务核心产品的收入和市场占有率稳步提升、高端产品和新兴业务持续发力高速增长等是业绩的推动因素。

据迈瑞医疗在2月底的投资者关系活动中表示,从产线维度来看,体外诊断产线引领增长,生命信息与支持产线次之,这两条产线的表现均超2019年预期,医学影像线的增长虽然低于另外两条产线,但增速领先于同业公司,明显优于行业增长。高端产品成为了各产线稳定增长的主要原因,其中生命信息与支持产线的 N 系列高端监护仪、体外诊断产线的高端五分类血球(含CRP)及血球流水线、医学影像产线的RE系列高端超声均引领着各自产线的增长。新兴业务如化学发光、呼吸机、输注泵、硬镜等均实现了优于产线的高速增长。而公司今年的一大工作重心是继续推进高端产品、以及围手术期和整体实验室解决方案在高端客户群的突破。

值得注意的是,在这173家医药上市企业中,归属于上市公司股东的净利润最高的企业及增长最快的企业均是医疗器械领域——分别是迈瑞医疗和九安医疗。

而与增长最快相对应的,冠昊生物净利润降幅高达1075.08%,亏损约4亿元。由于公司积极进行营销渠道优化和市场推广,持续在生物材料板块、药业板块、眼科市场及细胞/干细胞先进医疗技术领域布局,全年营收较上年同期基本持平,膜类产品收入同比增长约16%,新药本维莫德产品收入1386万元。不过,计提大额商誉及资产减值准备致使净利润下降。

图表7:医疗器械上市公司2019年业绩情况

来源:iFind,中康产业资本研究中心

(6)医疗服务:爱尔眼科营收近100亿元,创新医疗净利润下滑3681%

爱尔眼科2019年营收99.93亿元,净利润为13.81亿元。品牌影响力持续增强,围绕眼科生态圈的各项经营业务规模不断扩大,市场占有率持续提高。加上国家近视防控战略、防盲治盲等政策的推进实施,居民眼健康意识的不断增强,市场逐步扩大,医疗消费稳步升级,共同促进了其业绩的稳定增长。

创新医疗和恒康医疗则表现惨淡。创新医疗的净利润同比下滑高达3681%,原因较为复杂,对全资子公司建华医院失去控制、全资子公司康华医院增加了建设投入等均是影响净利的因素。至于恒康医疗,其营收略有下降,而净利润则大幅下降,亏损约25亿元,这是新增计提资产减值损失14.34亿元、处置子公司投资损失4.94亿元所致。

图表8:医疗服务上市公司2019年业绩情况

来源:iFind,中康产业资本研究中心

(7)医药商业:瑞康医药、嘉事堂在173家医药上市企业中营收排名前二

有5家医药商业上市公司公布了2019年业绩快报。其中,瑞康医药、嘉事堂及一心堂的营收均超过了100亿元,而华通医药及*ST天圣的营收均约16.8亿元。

其实,瑞康医药与嘉事堂的营收(分别为353.33亿元、221.76亿元)是统计的这173家企业中排名前二的企业。其中,瑞康医药在2019年虽然营收居首位,但却处于亏损状态,归属于上市公司股东的净利润为-10.21亿元,这主要是其预计对90余个资产组计提商誉减值准备(约22.4亿元)、因衍生金融负债变动原因产生公允价值变动损益(约5.5亿元)等因素所致。

图表9:医药商业上市公司2019年业绩情况

来源:iFind,中康产业资本研究中心

3、总结

从这7个细分子行业企业的表现来看,医疗器械营收处于负增长的企业仅有6%,相对其他细分领域占比较低,且较少企业出现亏损,可见该子行业普遍处于上升期。另外,净利润最高的企业及增长最快的企业也均在医疗器械领域,其表现不可谓不亮眼。而化学制药、医疗服务及医药商业净利润下滑或亏损的企业占比相对较大,发展遭遇困境。生物制药及化学原料药领域企业亏损情况偏少或没有,整体发展良好。而中药企业的表现则“中规中矩”。

图表10:医药行业各个细分领域企业营收情况统计

来源:iFind,中康产业资本研究中心

图表11:医药行业各个细分领域企业归属于上市公司股东的净利润情况统计

来源:iFind,中康产业资本研究中心

从整个医药行业发展的大环境来看,受新冠肺炎疫情的影响,在短期内整个医药行业都将迎来增长。其中,医疗设备、药物及试剂、医疗服务、零售药店等领域将迎来大增长,预计会在今年第一季度的业绩上有所体现。而从长期看,随着疫情对市场影响持续走弱,核心产品竞争优势明显、产品多元化且研发能力突出的医药制造企业和具备完善的销售网络布局及渠道建设的医药流通企业将保持更强的竞争及抗风险能力。创新、消费升级、高质量国产替代仍是行业成长的驱动

作者:茶炉论道

营业执照公示信息

营业执照公示信息