格力电器 和美的集团作为我国最强的两家制造业,一直以来倍受投资人追捧。而今年以来很明显格力电器和美的集团的差距越来越大。

从股价走势来看,格力电器目前处于横盘震荡阶段,而美的集团已经创下历史新高;从市盈率角度来看,格力电器57倍动态市盈率,美的集团26倍动态市盈率;从总股本来看,美的集团5000亿市值,格力电器3000亿市值。

从美的集团和格力电器两家企业的现象来看,确实今年以来格力电器与美的集团的差距变的越来越大,那么导致两家企业差距拉大的本质是什么呢?

竞争力分析

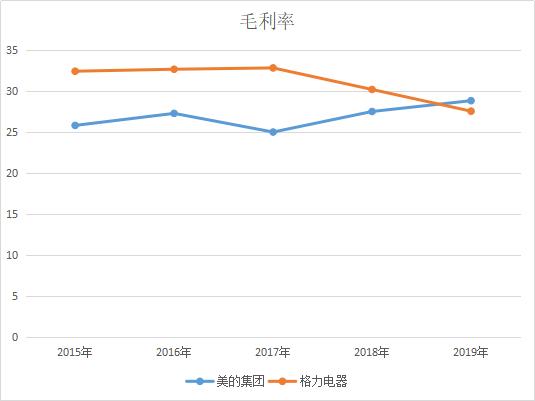

首先看毛利率。从下图格力电器和美的集团最近五年毛利率变动趋势来看,我们可以看到在2017年之前格力电器的毛利率是非常稳定的领先于美的集团,虽然美的集团在这几年出现过一定程度的反攻,仍然是以失败告终。

然而到了2017年之后,很明显美的集团的反攻出现了明显的效果,反应到毛利率上面是美的集团的毛利率在不断上升,格力电器的毛利率在不断下降,并且在2019年美的集团毛利率一度超越格力电器。

所以,从毛利率变动趋势来看,我们非常清楚的看到格力电器竞争力已经明显落后于美的集团。那么是什么原因所导致的呢?主要有两个原因。其一是空调市场饱和,竞争力充分;其二是多元化道路的选择,格力电器在面对多元化道路选择的时候选择的新能源汽车,芯片等,美的集团选择了小家电方向,然而很明显在这次多元化道路中美的完胜格力电器。

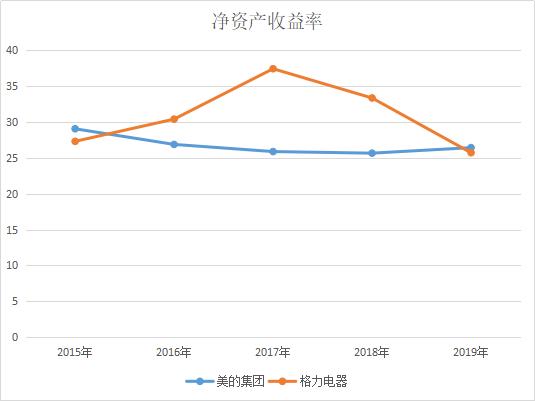

其次看净资产收益率。与毛利率形成反差的是,格力电器的净资产收益率波动幅度要明显大于美的集团,尤其是2017年之后格力电器的净资产收益率直线下滑。这就是美的集团市场竞争力增大对格力电器造成最严重的打击。

成长性分析

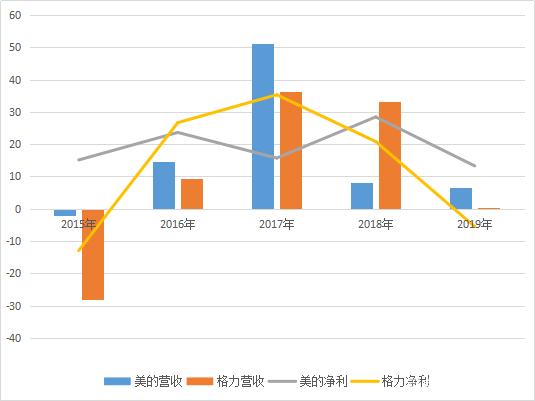

首先看营业收入和扣非净利润同比增长率。从下图格力电器和美的集团营业收入和净利润增速来图,我们可以看到,在行业低迷的阶段,美的集团亏损要比格力电器少,在行业上升周期阶段,美的赚的要比格力电器多。

并且除了美的集团抵抗行业风险的能力比格力电器强之外,美的集团的扣非净利润波动幅度要比格力电器平稳很多,这就是一家能够稳定创造高额净利润公司的最强表现。

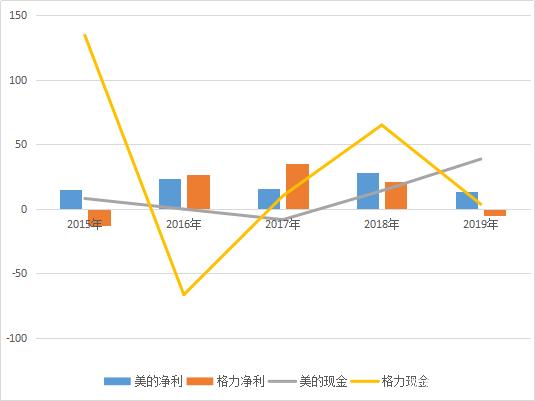

其次看净利润和经营现金流净额。还是一样的结果,美的集团不仅能创造稳定扣非净利润的同时,还能创造稳定的经营现金流净额,然而格力电器净利润和经营现金流净额波动非常大。这就说明格力电器在市场竞争者遇到的竞争冲击非常大。

最后看预收账款。最近几年美的集团的预收账款基本上稳定在160亿以上,格力电器的预收账款小于100亿,还呈现逐年下降的趋势。所以,我们可以看到更多的下游客户把订单交给了美的集团。

资产和负债结构分析

格力电器流动资产和非流动资产占总资产的比重分别为73.50%和26.50%,流动负债和非流动负债占总负债的比重分别为99.07%和0.93%。

美的集团流动资产和非流动资产占总资产的比重分别为71.55%和28.45%,流动负债和非流动负债占总负债的比重分别为73.78%和26.22%,并且长期负债占比最大的是长期借款。

从两家企业资产和负债结构数据,我们可以看到两家企业在资产端构成比例基本上没有什么大的区别,然而在负债端构成区别非常大,一边是格力电器几乎没有长期负债,另一边是美的集团长期负债占比达到了26%。那么这是不是意味着美的集团的长期财务结构没有格力电器的稳定呢?

恰恰相反,这正好说明美的集团长期成长性极高,管理层对企业未来的发展抱有非常坚定的态度,因为借短投长说明了企业对未来发展信心不足。

总结

说实话,在家电行业选择一只未来能够10倍增长的股票,我认为只有美的集团一只,格力电器现在真的不够资格,无论是从竞争力,成长性还是管理态度方面来看,美的集团玩爆格力电器。

营业执照公示信息

营业执照公示信息