9月3日,煤炭采选板块逆市走强,开盘稍做震荡后即开始快速拉升,在10:00左右达到最高,截至收盘,整体上涨1.11%。

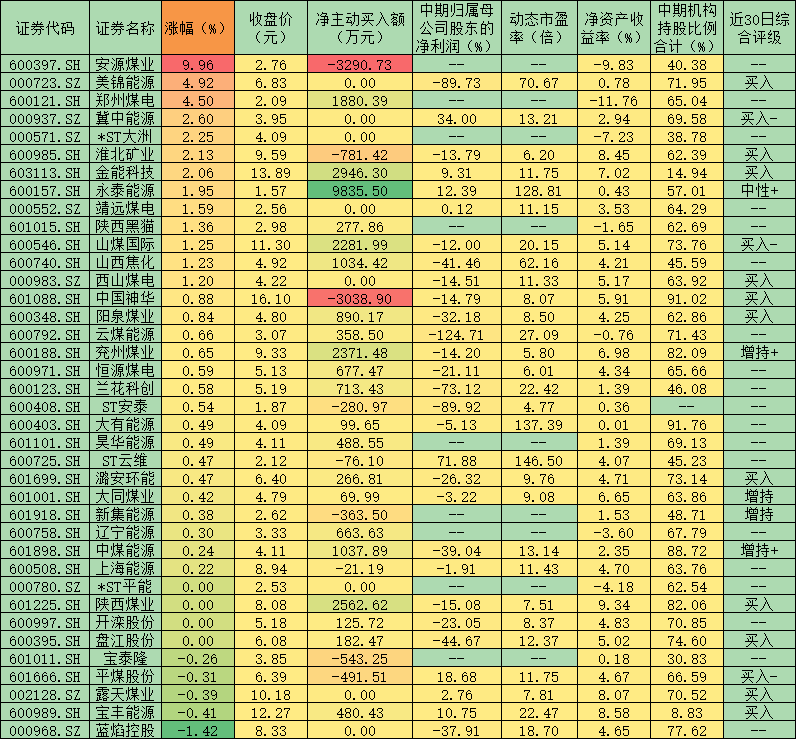

从具体市场表现来看,周四,38只交易中的煤炭采选股有29只实现上涨,其中,安源煤业涨停报收,另有包括美锦能源(4.92%)、郑州煤电(4.50%)、冀中能源(2.60%)等在内的7只个股涨幅超2%。

煤炭采选板块指数自7月初快速上涨,于7月8日创出年内高点5316.86点以来,已连续震荡了40个交易日,尽管板块整体业绩好于预期,但市场走势上却不见表现。数据显示,7月9日以来,截至9月3日,煤炭采选板块累计下跌5.26%。

对此,接受《证券日报》记者采访的龙赢富泽资产总经理童第轶给出看好煤炭采选板块的基础逻辑。童第轶表示,从中报上看,煤炭板块的中报业绩总体好于预期。今年以来宏观经济受疫情影响,但煤炭下游需求体现较强的韧性,煤价好于预期,随着此轮煤价企稳,行业悲观情绪有望继续缓解,这是煤炭行业转好的基本逻辑。

部分分析人士认为煤炭采选股并无明显入场信号。私募排排网未来星基金经理胡泊对《证券日报》记者表示,8月份PMI数据良好,经济复苏、需求回暖和估值修复等多因素叠加推动了周四煤炭股的上涨。煤炭股作为强周期板块,在本轮结构性牛市行情下,涨幅极其有限,当前估值处于历史低位。同时疫情期间,工业开工受限,煤炭需求被抑制,因此具备一定的配置价值。但因为煤炭并不属于市场热点,所以我们认为其配置价值高于投资价值,而且市场风格是否会切换至低估值的板块,目前也并未出现明显的信号。

不过,童第轶认为作为防御品种煤炭采选可以关注。童第轶认为,煤炭企业大多现金流充裕,今年以来已经有多家煤企加大股东回馈力度,提高分红比例或展开回购,这为煤炭行业的防御属性增色不少。近期创业板交投活跃,主板略显平淡,资金倾向于选择业绩确定性较高的低估值品种,煤炭行业作为传统防御性品种在这种市场风格下值得跟踪关注。

对于煤炭采选行业的投资布局,中泰证券认为从供需格局和政策走向上来看,未来几年动力煤价大致区间就位于500元每吨-600元每吨之间,龙头煤企有望保持相对稳定的业绩,当前板块估值处于历史底部区域,悲观预期反映较为充分,继续看好板块的估值修复逻辑。推荐股息率较高的:中国神华、陕西煤业、平煤股份、盘江股份等,同时建议关注弹性标的:兖州煤业、淮北矿业、潞安环能、西山煤电等,煤炭+电解铝标的:神火股份、露天煤业,焦炭标的建议关注:金能科技、中国旭阳集团。

川财证券则建议从两条主线把握煤炭采选股的投资机会,并推荐了4只标的股。第一,“自上而下”层面,煤焦钢产业链景气度回升,焦炭需求逐渐好转,叠加太原关停焦炭产能若严格执行将对焦炭供给形成较大冲击,焦炭供需偏紧格局或将加剧,中期维度焦化利润提升值得期待,当前华东地区焦炭供需格局更好,受益标的包括淮北矿业、开滦股份等。第二,“自下而上”层面,建议关注未来产能增长、新项目投产带来公司业绩改善的优质公司,相关标的包括平煤股份、金能科技。

表:周四煤炭采选板块市场表现一览

制表:赵子强

记者 赵子强

营业执照公示信息

营业执照公示信息