近日,世邦魏理仕发布2019年第三季度上海房地产市场回顾及展望报告。报告指出:第三季度,上海写字楼市场新增供应32.6万平方米;商务园区写字楼市场无新增供应入市,整体空置率环比下降0.8个百分点至16.5%;投资市场方面,共录得16笔交易共142.3亿元人民币;前三季度上海累计录得44笔交易同时成交总金额达684.6亿元人民币,同比增长29.5%。

优质写字楼市场

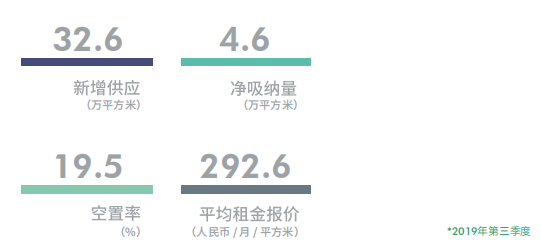

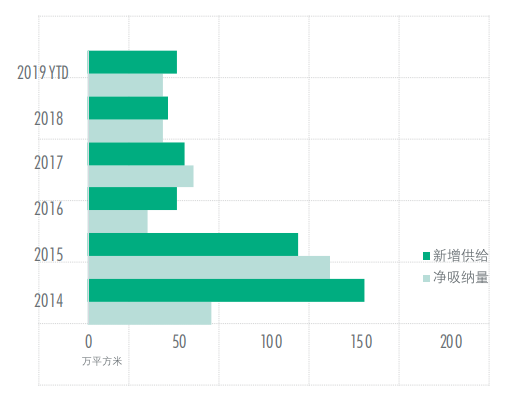

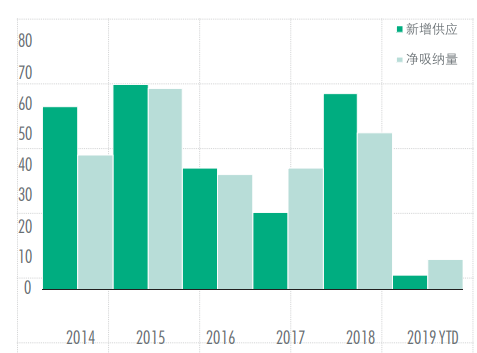

第三季度,上海写字楼市场新增供应32.6万平方米,受到供应持续入市的影响,新交付项目预租表现低于预期,经济增速回落与实体经济多个行业波动的影响,企业谨慎扩张、租赁需求走弱。当季净吸纳量表现较第二季度再次转入下调,累计仅录得4.6万平方米,环比下降60.3%。一方面,显示在经济前景不明朗情形下,续租占比亦较往年显著增加,租户在租赁决策上更为保守,另一方面,千平方米以下的租赁成交近半数,继续主导市场。

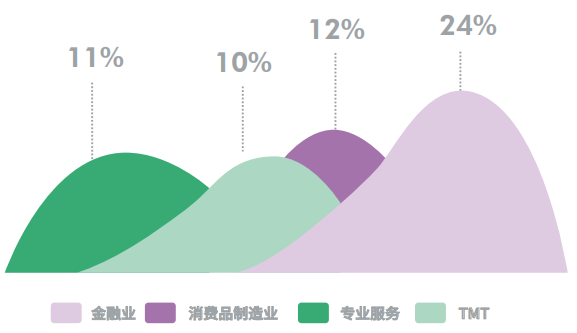

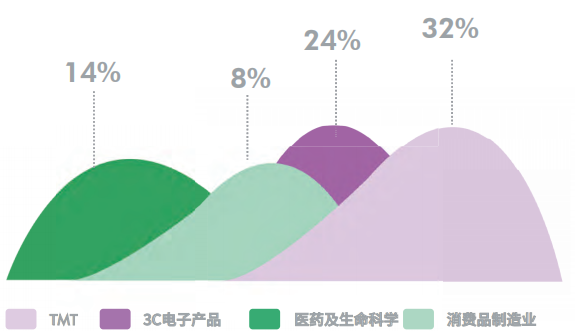

成交方面,金融业(24%)、消费品制造业(12%)、专业服务(11%)以及TMT(10%)为主力需求产业。从区位上来看,仅有少部分如金融服务业、地产行业的企业具大面积新设或扩租的实力,且主要集中在浦东新兴板块,其中以前滩表现最为突出。持续供应放量,推动空置率环比上升1.5百分点至19.5%。租金表现来看,租金报价与有效租金深化同步下行走势,其中租金报价环比下跌1.0%,反映业主面对低迷的整体市场气氛进一步下调租金的意愿。

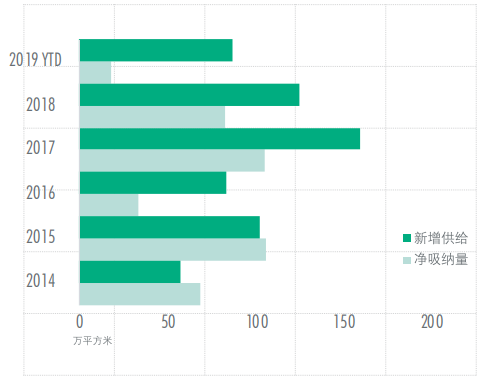

写字楼新增供应与净吸纳量表现

第三季度市场租赁需求来源分析(按租赁面积)

CBRE华东区顾问及交易服务|办公楼部主管张越表示:“年底前预计仍有近28.4万平方米的新项目入市,主要分布于核心拓展区(40%)与新兴商务区(52%), 鉴于目前即将交付项目的预租率多数偏低,预期年底全市空置率将突破20%大关。近期政府接连发布政策,进一步扩大鼓励外商投资的行业和领域,以期创造更加开放、友好的投资环境,将吸引外商来沪投资。同时在城市转型发展与长三角一体化发展的大格局下,上海将继续发挥龙头作用引领长三角城市群的发展,向着建设卓越全球城市的目标迈进,创造更好的营商环境,带动写字楼市场去化。”

商务园区写字楼市场

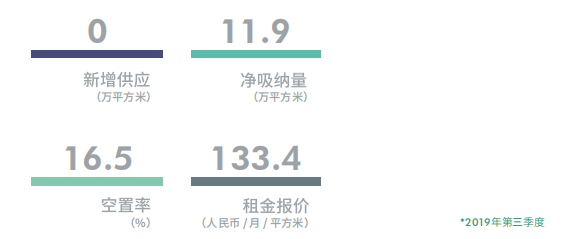

第三季度商务园区写字楼市场无新增供应入市,活跃的租赁需求持续吸纳现有存量,整体空置率环比下降0.8个百分点至16.5%。张江作为成熟板块于本季度持续释放动能,吸纳科技、半导体为主的相关产业;此外,作为大数据产业基地的市北板块近日完成超高清视频产业示范基地揭牌,双重资源优势吸引多类产业进驻该区域。本季度整体租赁市场表现稳健,租金环比微涨0.2%至每月每平方米133.4元。

商务园区写字楼新增供应与净吸纳量表现

2019年前三季度市场租赁需求来源分析(按租赁面积)

CBRE华东区顾问及交易服务|商务园区部主管李章南表示:“2019年四季度上海商务园区写字楼预计将有充沛供应入市,主要分布于张江、漕河泾等成熟板块,高品质的新增项目将为租户提供更多选择。近日出台的《上海市推进科技创新中心建设条例(草案)》力求整合各方资源并释放多重利好。在市场的良性竞争趋势下,商务园区写字楼的租金与入住率将持续稳健发展。”

优质零售物业市场

海零售物业市场带来共计13.8万平方米新增供应。与此同时,位于淮海商圈的中环广场在经历两年半的改造期后在本季度重新开业,运动品牌成为其重新招商后的主力业态。

近期观察品牌动向,服饰(33%)、餐饮(27%)以及配饰类(11%)为本季度较为活跃的业态。除一贯作为主力需求的奢侈品与女装品牌外,运动及潮流品牌在本季度于核心商圈广泛扩张,尤其见若干品牌首次落户上海。此外,互联网巨头在线下积极拓址,凭借自身线上流量打造全品类购物平台,以品牌优势赋能制造行业。本季度,稳健的零售格局致使整体空置率与上季度持平。

示:“2019年四季度约有37.3万平方米的新增供应,将分布在各等级商圈,部分改造项目亦计划于下季度重新开业。在高品质项目接连入市的情况下,我们预计空置率将小幅下降,租金将保持小幅上升趋势。在夜间经济与首店经济蓬勃发展的当下,上海旅游节与购物节的双节联动,旅游带动消费升级,购物促进游客增长的双向利好必将使上海零售市场活力不断增强。”

仓储物流市场

力需求来源,青浦区域一家第三方冷链物流公司租赁2万平方米的面积,另有8千平方米左右的新增租赁来自一家电商平台。奉贤区域在季度内同样迎来大面积去化,闵行与浦东机场区域也各有5千平方米的新租户入驻。

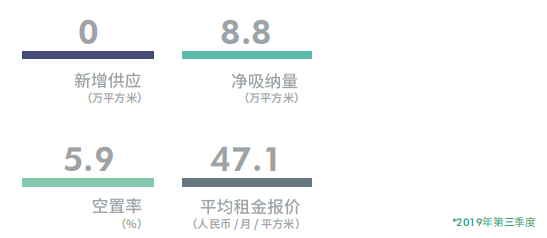

本季度市场需求与上半年相比有所回暖。空置率为5.9%,环比下降1.6个百分点,同比下降0.9个百分点。季度内录得净吸纳量88,180平方米。除嘉定和金山仍有超过15%的空置面积以外,上海其它地区的可租赁面积有限。浦东机场周边与临港空置率均低于5%,包括闵行和西北在内的多个地区长期保持满租状态。全市平均租金环比持平,同比增长2.6%,为每月每平方米47.1元。

物流市场新增供应与净吸纳量表现

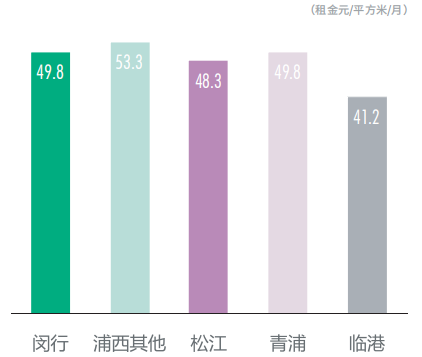

第三季度租金同比涨幅最高园区租金情况

文表示:“未来六个月内,预计将有近31万平方米的高标仓库入市,短期内可能推升全市空置率。第三方物流和电商在持续去化市场供应的同时,也在寻求运营战略的调整,以期在上海市场发掘新的利润空间。例如一部分第三方物流企业正着手落实仓库租赁资源的整合,增加运营效率并控制管理成本。此类运营战略的变化将不会对整体租赁市场形成直接冲击,对市场空置率的影响也非常有限。与此同时,冷链物流也在逐步崛起成为新兴的市场热点,持续吸引着各路资本的关注。存量稀少且需求稳定的上海物流市场,无论是在净吸纳量还是租金方面都有着充分的上升空间。”

投资市场

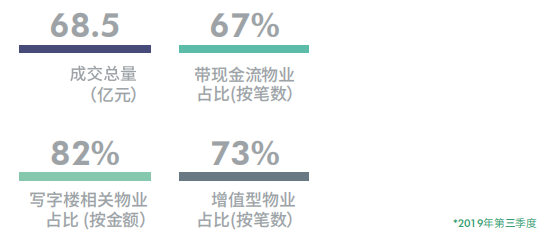

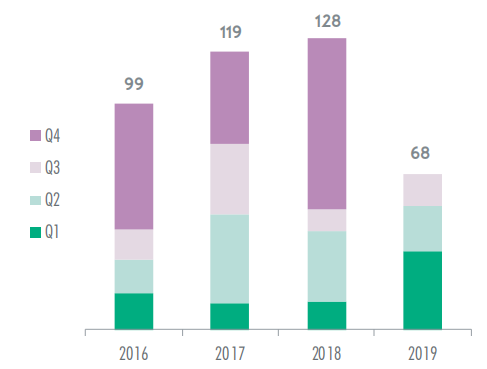

第三季度上海共录得16笔交易共142.3亿元人民币;前三季度上海累计录得44笔交易同时成交总金额达684.6亿元人民币,同比增长29.5%。然而从近四个季度的成交量观察,我们发现成交的速度在放缓。

从成交的结构上观察,虽增值型投资仍占整体成交案例的73%,但是从下述三点我们认为买方的决策变得更为谨慎。首先我们发现2019年带有现金流的物业成交占比达到67%,相较于过去三年的平均占比46%有显著的提升。再者2019年前三季度写字楼相关的交易总额占整体成交的81.5%。而从三季度成交的规模观察,当季小于10亿元的成交占比为75%。

近年上海大宗交易成交总额(十亿元)

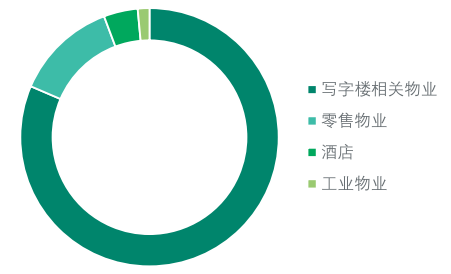

大宗交易按物业类型分析 (交易金额)

CBRE华东区投资及资本市场部主管何树奇表示:“纵观买方指标的成交活跃度及决策偏好变得相对保守的情况下,我们认为区位佳同时带有稳定现金流的物业将继续受到投资者的青睐,价格也将较为坚挺。然而那些位于成熟度不足的新兴市场且不带有现金流的物业,其议价空间将逐渐凸显,尤其是由融资条件相对较差的开发商所持有的项目。我们认为以价格角度而言,上海写字楼市场已经进入了周期性的投资窗口。”

关键词: 上海商务园

营业执照公示信息

营业执照公示信息