这边,许家印和他的恒大,正遭遇前所未有的危机;那边,王健林与万达早已断臂求生走出困境,获得巨额融资,即将迈向资本市场。

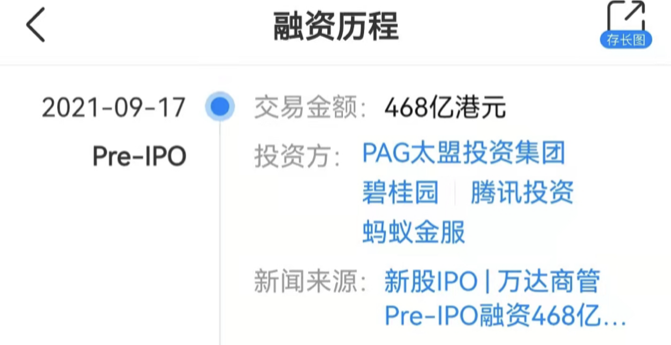

天眼查信息显示,近日万达商管获得Pre-IPO融资,金额高达468亿港元,约60亿美元,由PAG(太盟投资集团)、碧桂园、腾讯、蚂蚁金服共同投资。路透社消息称,PAG(太盟投资集团)领投共28亿美元,包括19亿美元的股权投资,以及9.33亿美元银行贷款;碧桂园投资金额约为15亿美元;若以此计算,腾讯、蚂蚁金服共出资约13亿美元。

碧桂园方面随后称消息不准确,万达商管目前未对该消息做出回应。

来源:天眼查

资料显示,万达商管是全球规模领先的商业物业持有及管理运营公司,曾创造连续13年租金收缴率超过99.5%的世界行业记录。今年3月,万达商管于今年3月撤回了已经排队近6年的A股上市申请,宣布“决定对本公司从事轻资产商业运营、科技、数据、人员等相关资源进行重组,以尽快实现境内外上市”,与珠海市政府签署协议,将重组后的万达商管落户珠海横琴,同时珠海国资委出资30亿作为战略投资者入股。

股权穿透显示,王健林目前直接和间接持有珠海万达商业管理集团股份有限公司34.6%股份,为实际控制人。目前万达商管不直接持有万达物业,只负责全国392座已建、一百多座在建万达广场,相关的运营和管理工作。

8月20日,万达商管向证监会正式提交”境外首次公开发行股份“申请,正式准备赴港上市。8月26日,证监会下达补正通知,按政策规定,万达商管须在一个月内,即9月26日前向证监会提交补正资料,若进行顺利,则一周内会证监会下达受理通知,随后下达一次书面反馈。

早前有消息称,万达商管计划获得证监会首肯后赴港上市,计划寻求30至40亿美元融资,承销商为中信证券、瑞士信贷和摩根大通。截至2020年末,万达商管持有现金等价物余额406.48亿元,同比2019年减少约40%,本次Pre-IPO轮融资的数百亿新注入资金,无疑将极大缓解王健林的“资金焦虑”。

2017年,万达面临海外政策、断贷、资产负债率过高等诸多因素影响,风雨飘摇,王健林“断臂求生”,宣布与融创地产、富力地产达成交易,以637.5亿元的低价,将13个文旅项目和77家城市酒店“贱卖”,获得了宝贵的喘息空间。

此后四年间,王建立通过战略融资、并购、股权融资股权转让等方式,陆续融资数百亿人民币资金,并通过剥离重资产,完成了轻资产化的转型。如今,万达商管以输出品牌为核心业务,收取数百家万达广场的租金、管理费、服务费,王健林曾公开表示“万达商业是万达的核心企业,什么都能丢这个不能丢。”

“万达商业是核心”,在恒大如今的危局中也有所体现,虽然受到危机影响,恒大物业港股股价自今年2月开始一路下行,从高点的19.74港元/股,跌至如今不到4港元/股,跌幅近80%,但数据显示,恒大物业上半年实现营业收入78.73亿元,同比大增68.3%;毛利润29.39亿,同比大增68.7%;净利润19.34亿,同比大增68.6%,市值500亿港元,市盈率仅不到12倍,相比恒大汽车、恒大地产等“无底洞”来说,物业已经是恒大最为优质的一块资产。

来源:天眼查

同在港股上市的物业公司碧桂园服务,由于其地产业务资产负债率可控,市场给予其较高的认可与估值,截至9月18日,碧桂园服务市值1604亿港元,动态市盈率超过37倍;华润万象生活市值843亿港元,动态市盈率高达53倍;融创服务市值437亿港元,动态市盈率35倍。

万达商管比上述物业公司规模都要大不少,报告显示,受疫情影响,2020年万达商管营业收入391.34亿元,同比下滑50.25%;净利润分别为138.3亿元,同比下降44.89%。2021年上半年,万达商管主营业务收入226.86亿元,比去年同期171.79亿元增长32.06%;归母净利润70.91亿元,较去年同期的62.41亿元上涨13.62%。

若万达商管赴港上市成功,简单按上半年业绩乘以2,取恒大物业、碧桂园服务、华润万象生活、融创服务的市盈率中值(34)计算,万达商管市值或超过4700亿港元,相较其在2016年港股退市市值2376.8亿港元增长一倍,成为新的港股物业市值龙头股。

营业执照公示信息

营业执照公示信息